コンテンツにスキップ

About us

ご挨拶

専門

会社概要

Team

アドバイザーズ

実績

出版物

Clients

バイヤー

セラー

会社/株主

中小企業

スタートアップ

プロフェッショナル

Services

M&Aアドバイザリー

バリュエーション

PMI

キャピタルアロケーション・アドバイザリー

事業承継

人材育成

独立社外取締役

オンライン相談

Opinions

コメンタリー

クライアントメモ

Events

無料セミナー

有料セミナー

Work for us

ご挨拶

ミッション

価値

募集要項

News

お知らせ

M&Aニュース

書籍・論文ニュース

About us

ご挨拶

専門

会社概要

Team

アドバイザーズ

実績

出版物

Clients

バイヤー

セラー

会社/株主

中小企業

スタートアップ

プロフェッショナル

Services

M&Aアドバイザリー

バリュエーション

PMI

キャピタルアロケーション・アドバイザリー

事業承継

人材育成

独立社外取締役

オンライン相談

Opinions

コメンタリー

クライアントメモ

Events

無料セミナー

有料セミナー

Work for us

ご挨拶

ミッション

価値

募集要項

News

お知らせ

M&Aニュース

書籍・論文ニュース

Contact US

EN

Our Clients

お客様について

ホーム

»

Our Cliants

Buyer

バイヤー

上場会社、非上場会社を問わず、M&Aは、企業価値の向上を実現するため、有効な手段です。しかし、金融機関や仲介会社からの持ち込み案件のみでM&Aを検討し、M&Aが目的となっている「場当たり的」なケースが数多く見られます。これでは、いたずらに買収を重ね、企業価値の向上を実現することができません。そこで、フィデューシャリーアドバイザーズは、M&Aによる買収に精通したアドバイザーが、M&Aを目的ではなく手段として位置づけ、経営戦略や事業戦略、M&Aを行う目的、行うべきエリアやドメインなどを明確にした上で、M&Aを支援します。

<M&Aの目的>

出所:経済産業省・日本企業による海外M&A実態調査報告書「海外M&Aと日本企業~M&Aの最前線に立つ国内外の企業の声からひもとく課題克服の可能性~」(2019年)

Seller

セラー

非上場会社のオーナーにとってM&Aは、親族以外の第三者への事業の承継を実現するためにも、有効な手段です。仲介会社から「売却を促す手紙」が届いているオーナーも多いと思います。

<中小M&Aを推進する意義>

出所:中小企業庁「中小 M&A 推進計画」(2021年)

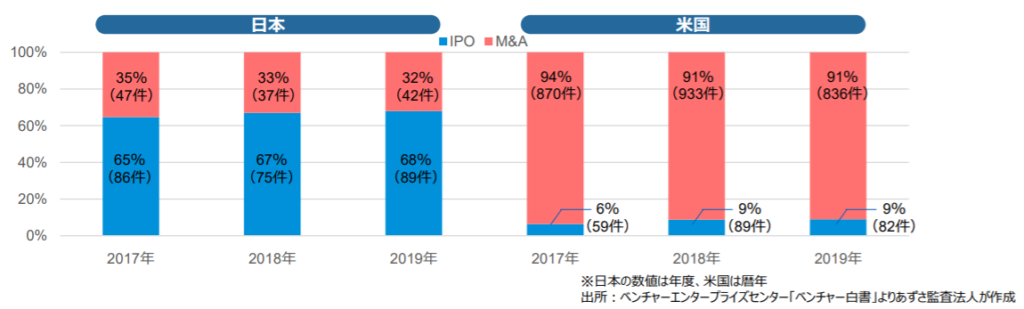

しかし、M&Aによる売却の目的を明確にしないまま決算書等の内部資料を複数社に提供しているケースが数多く見られます。これでは、売却情報がM&Aマーケットで独り歩き(ストリート・ディール化)し、既存の事業に悪影響を及ぼしてしまいます。また、企業価値評価(バリュエーション)の考え方を理解しないまま仲介会社から提示された想定の売却価格(プライス)を鵜吞みにし、M&Aを進めるケースも数多く見られます。これでは、最終的なプライスが想定のプライスと乖離し、成約に至らない可能性が高まってしまいます。日本が米国と異なり、エグジット手段に占めるM&Aの割合が低いのは、これが原因かもしれません。

<ベンチャーキャピタルの投資先企業のIPO及びM&Aの状況>

出所:経済産業省「大企業×スタートアップのM&Aに関する調査報告書」(2021年)

そこで、フィデューシャリーアドバイザーズは、事業承継やM&Aよる売却に精通したアドバイザーが、相続税のシミュレーション、簡易的な財務の買収監査(デューデリジェンス)、売却価値(セラーズバリュー)のシミュレーションなどをコンサルティングした上で、必要である場合には、M&Aを支援します。

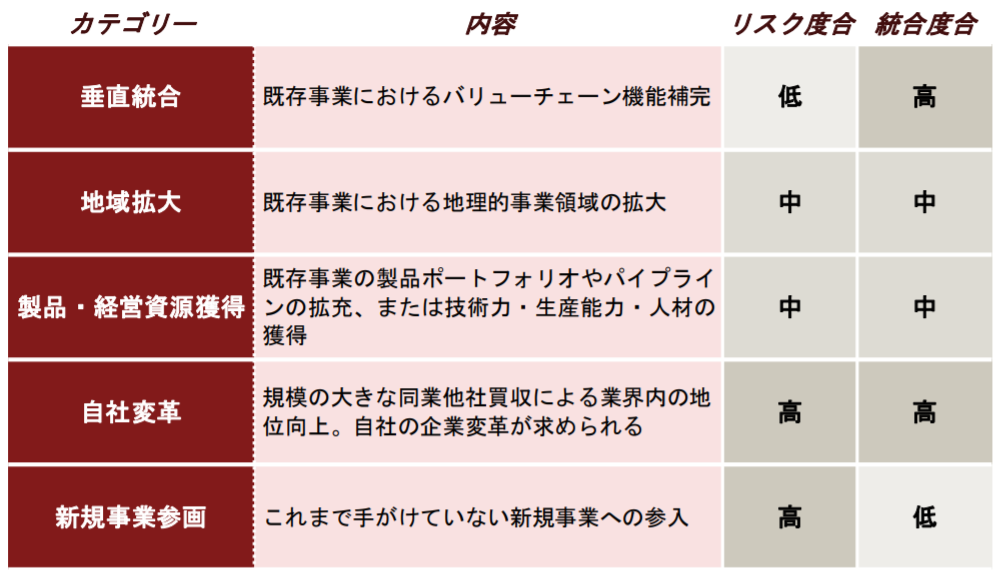

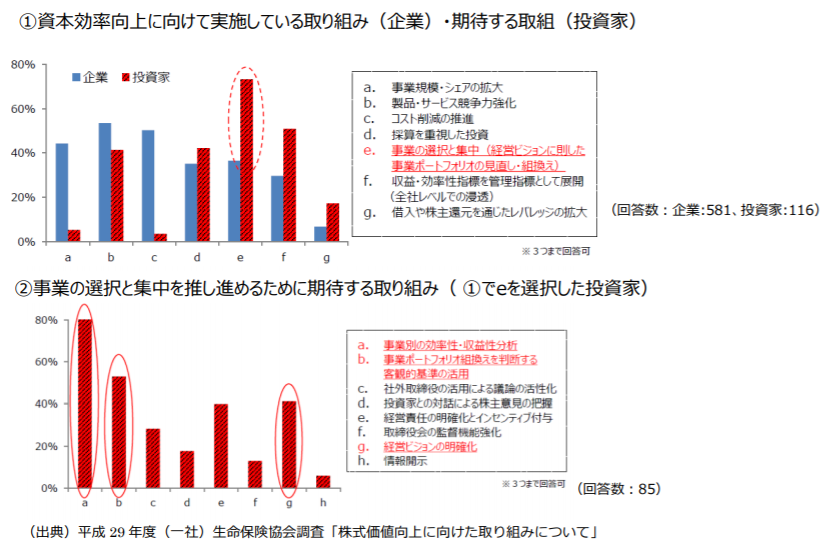

また、非上場会社、上場会社を問わず、M&Aは、事業の戦略的選択と集中を実現するためにも、有効な手段です。

<事業ポートフォリオマネジメントに対する企業と投資家の見方>

出所:経済産業省「グループ・ガバナンス・システムに関する実務指針(グループガイドライン)」(2019年)

しかし、グループ会社や事業の複雑性、ステークホルダーの多さ、人材への配慮の必要性など、一般的に難易度が高くなる傾向がある一方、セラーズバリューを最大化させることも可能です。そこで、フィデューシャリーアドバイザーズは、M&Aによる売却に精通したアドバイザーが、対象会社や事業が単独の事業となることで発生するコスト(スタンドアローンコスト)の適切な把握などをコンサルティングした上で、M&Aを支援します。

Company / Shareholders

会社/株主

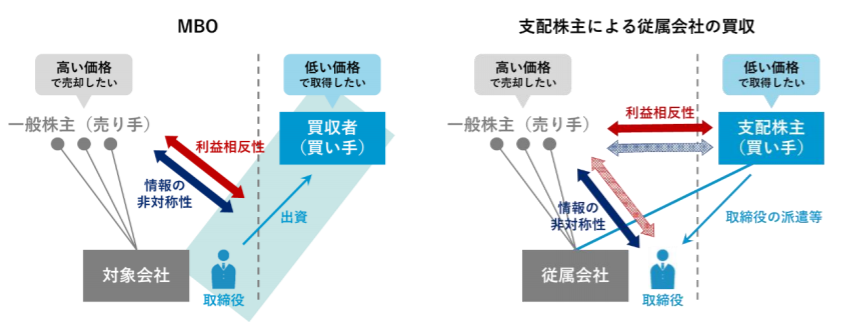

上場会社にとってMBOや親会社による完全子会社化は、株主構成の変更を実現するためにも、有効な手段です。しかし、これらのM&Aはバイヤーである取締役や支配株主である親会社と上場会社の利益が一致し、上場会社とその一般株主の利益が相反する取引(利益相反構造があるM&A)であるため、上場会社は利益相反を回避する措置(公正性担保措置)を講じることが求められています。

<利益相反構造があるM&A>

出所:経済産業省「公正なM&Aの在り方に関する指針-企業価値の向上と株主利益の確保に向けて-」(2019年)

その一つとして、「外部専門家の独立した専門的助言の取得」があげられます。そこで、フィデューシャリーアドバイザーズは、M&Aによる売却に精通したアドバイザーが、M&Aの方法(スキーム)の検討、条件交渉(ネゴシエーション)、企業価値評価(バリュエーション)等を支援します。

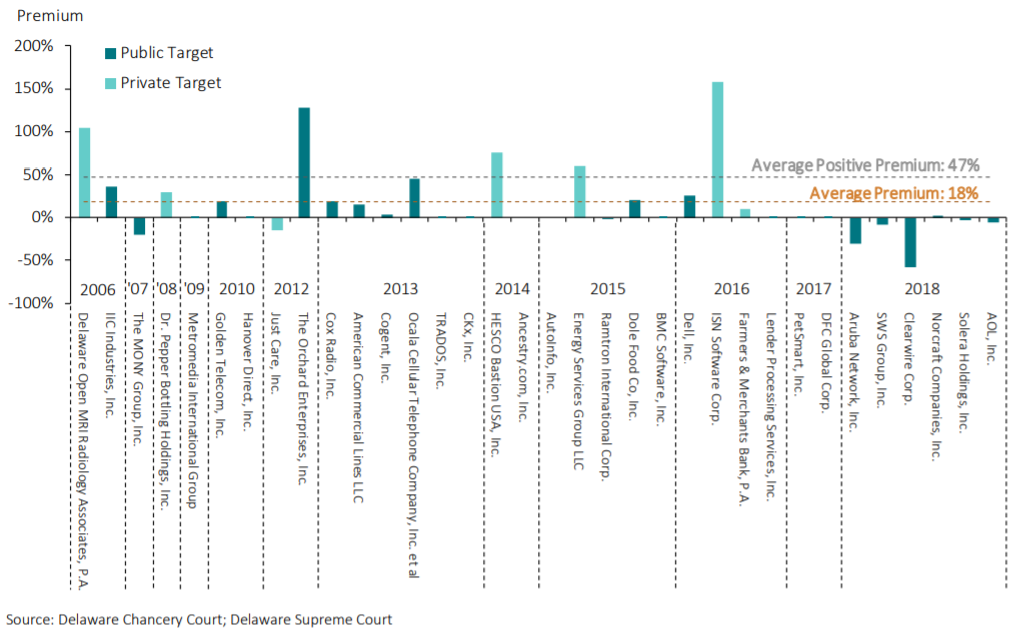

また、非上場会社、上場会社を問わず、M&A実行後、M&Aの価格(プライス)に不満な株主は、会社にプライスの公正性を請求(株式買取請求、価格決定申立て)することができ、株主と会社との協議が纏まらない場合には、裁判となり、裁判所が「公正な価格」を決定しますが、裁判では株主、会社双方が自らの主張するプライスの前提となるバリュエーションの理論的正しさを立証しなければなりません。

<米国デラウェア州の裁判における「公正な価格」>

出所:Cornerstone Research, Appraisal Litigation in Delaware: Trends in Petitions and Opinions 2006–2018 (2019)

しかし、わが国は米国と異なり、裁判で当該立証に関与する専門家が少ないのが現状です。これでは、思うような訴訟戦略をとることができません。そこで、フィデューシャリーアドバイザーズは、会社法やバリュエーションに精通したアドバイザーが、弁護士と協業して、裁判への対処を支援します。

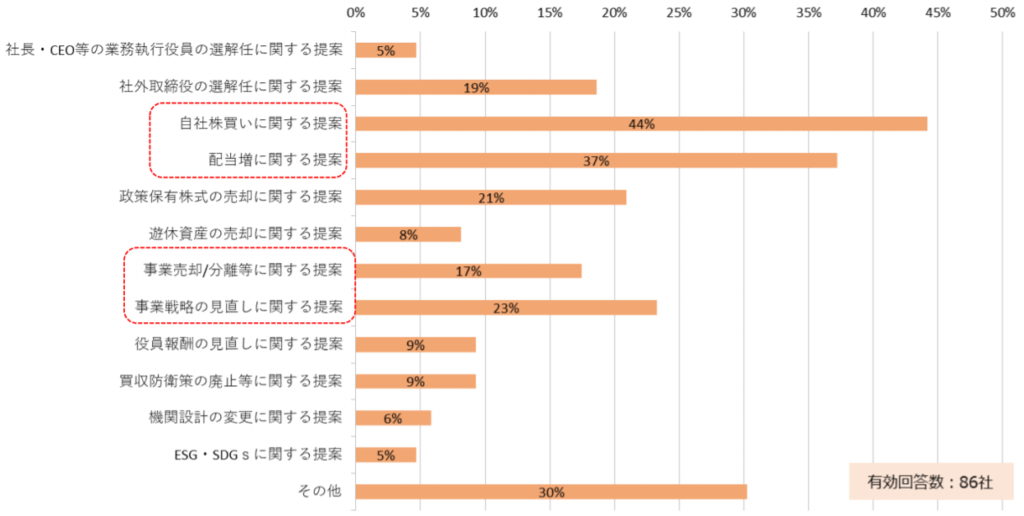

さらに、企業統治(コーポレートガバナンス)やスチュワードシップの変革によって、わが国も米国や英国と同様、株主から提案が増加し、「物言う株主」と呼ばれるアクティビストの提案も増加しています。

<株主からの具体的な提案内容>

出所:経済産業省「第2回事業再編研究会(事務局説明資料)」(2020年)

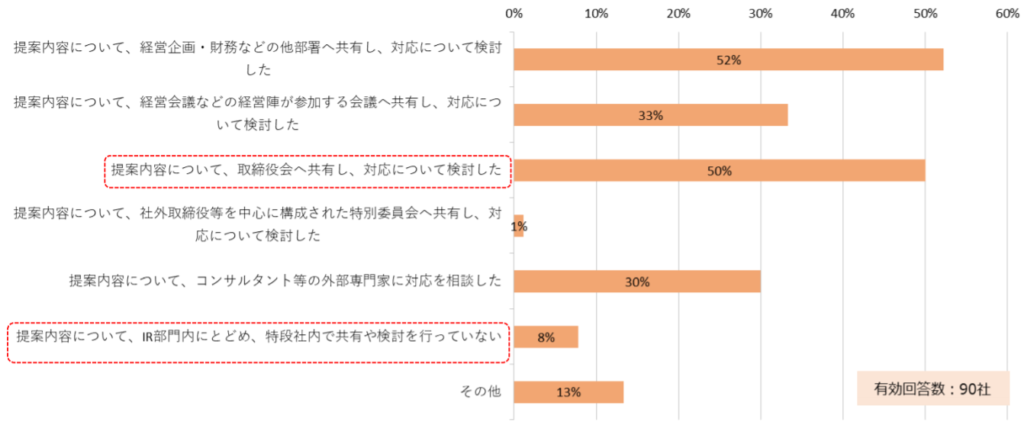

しかし、上場会社は、これらへの対応が十分ではないと感じています。これでは、株主と長期的な関係を構築できません。

<株主提案を受けた際の企業側の対応>

そこで、フィデューシャリーアドバイザーズは、コーポレートガバナンスやバリュエーションに精通したアドバイザーが、弁護士と協業して、株主との対話を支援します。

Small and Medium-sized Enterprises

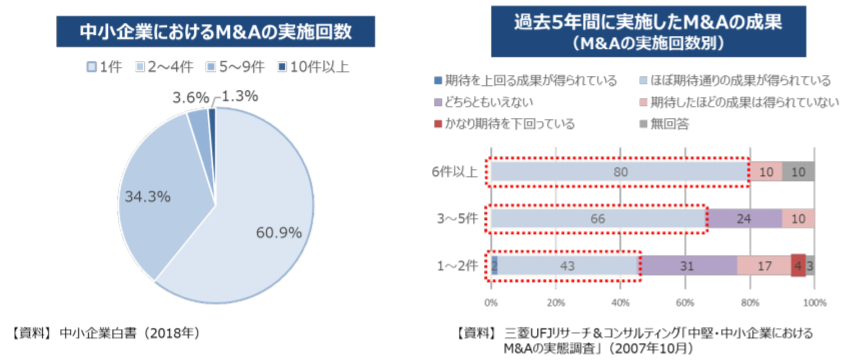

中小企業

M&Aの経験が多い事業者ほど、M&Aによって期待した成果を得られている傾向にありますが、中小企業は、複数の基幹事業を有することが少ないため、セラーとしてM&Aを経験することが通常なく、資金余力に限界があるため、バイヤーとしてM&Aを経験できるケースが多くありません。

出所:中小企業庁「中小M&A推進計画」(2021年)

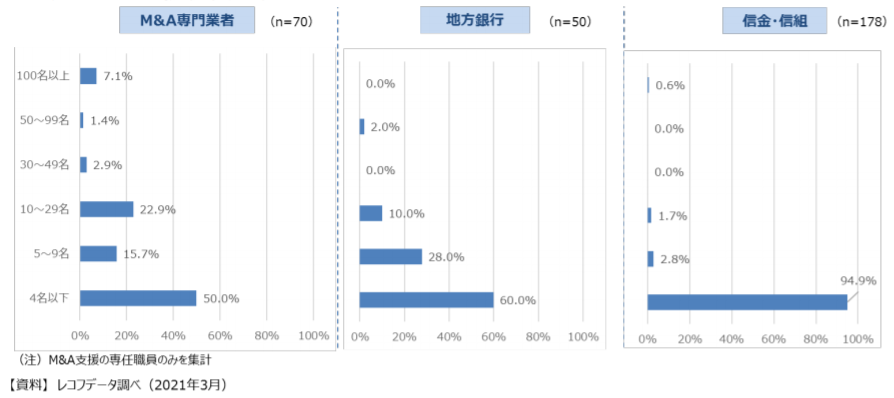

また、M&Aの増加に伴い、M&A専門業者やM&Aプラットフォーマーの数は、2000年代から徐々に増加しており、2020年末時点では370者存在していますが、M&A支援機関の体制は、大小幅があるものの、比較的小規模なものが中心です。

<M&A支援機関の体制>

出所:中小企業庁「中小M&A推進計画」(2021年)

フィデューシャリーアドバイザーズは、事業会社での実務経験があり、M&Aや事業承継に精通したアドバイザーが、オーナーや社長の「参謀」として、各種課題解決を全力で支援します。

Start-up

スタートアップ

イノベーションの担い手であるスタートアップは社会にとって重要な存在であり、今後の新しいビジネスがスタートアップを中心として次々に創造されていくことが期待されています。しかし、わが国のスタートアップの数は依然として低い水準にとどまっており、かつ、成長するスタートアップは極めて少ないのが現状です。日本政府でも2021年3月17日の成長戦略会議において、スタートアップの創設・成長発展のための環境整備の重要性が確認 されています。

<スタートアップの誕生・規模拡大の環境整備に関する論点>

出所:内閣官房「スタートアップの育成の在り方に関するワーキンググループ(第1回)配付資料」(2021年)

そこで、フィデューシャリーアドバイザーズは、事業会社での実務経験があり、証券会社や監査法人等で様々なセクターを支援した経験があるアドバイザーが、ファウンダーやCEOの「参謀」として、ビジネスの成長を支援します。

Professionals

プロフェッショナル

弁護士、公認会計士、税理士、中小企業診断士、経営コンサルタント、金融機関等のプロフェッショナルにとってM&Aは、クライアントの課題を解決する手段としてより身近なものとなっていると思います。フィデューシャリーアドバイザーズは、M&Aに精通したアドバイザーが、これらプロフェッショナルの様々なニーズに真摯に対応します。

Back to top